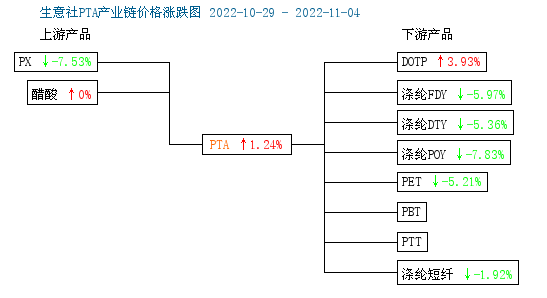

由对二甲苯走势图可以看出本周对二甲苯价格上涨,截止周末国内对二甲苯出厂价格为8600元/吨,较周初价格9300元/吨下滑7.53%,同比上涨17.81%。

国内对二甲苯供应增加,国内PX开工率上涨至7成多,10月底盛虹炼化一套PX新装置试车成功,投产预期引发市场走势下行。PX产品对外依存度在40%左右,近期PX外盘价格下滑,截止3日亚洲地区对二甲苯市场收盘价格为967-969美元/吨FOB韩国和985-987美元/吨CFR中国,外盘价格下滑是一大利空。近期亚洲PX装置开工率略有走高,整体来看亚洲地区对二甲苯装置开工率在6成左右,亚洲地区PX货源供应增加,国内对二甲苯市场走势下滑。

成本面:国际油价走势上涨,截止3日美国WTI原油期货主力合约结算价报88.17美元/桶,布伦特原油期货主力合约结算价报94.67美元/桶。OPEC即将于11月开始减产,届时原油产量下滑,强势支撑油价。EIA数据显示美国原油出口量创历史新高,美国原油总库存下降触及近21年低点,国际油价进一步走高,原油方面带来一定成本支撑。

需求面:本周国内PTA现货市场先跌后涨,截止4日华东市场均价5770元/吨。PTA检修、减产产能有所减少。随着大厂重启复产,行业负荷大幅提升至75%,供应有所增加。但由于市场上现实库存偏低,叠加疫情降低了物流效率,PTA行情震荡。终端需求偏弱,导致聚酯工厂库存进一步累积,截止4日涤纶工厂库存在31-38天左右,因此对原材料以随用随采的操作方式。随着冬季备货旺季临近尾声,当前江浙织机开工率下滑至65%附近,继续降负的可能性较大,聚酯行业也存在较强的降负荷预期。下游亏损加深、库存高企、订单有限,压制对短纤的需求,终端需求不佳,价格走势下滑。

后市预测:生意社PX分析师陈玲认为当前原油市场供应端的利好和需求端的利空会继续博弈,短期内宏观和供需面仍利好油市,油价未来或偏强运行,下游需求不佳,终端订单改善有限,聚酯库存压力抬升,利润也再度压缩,且盛虹炼化一套200万吨/年PX新装置、威联化学二期100万吨/年PX新装置计划11月投产,综合来看预计后期对二甲苯市场价格震荡偏弱。