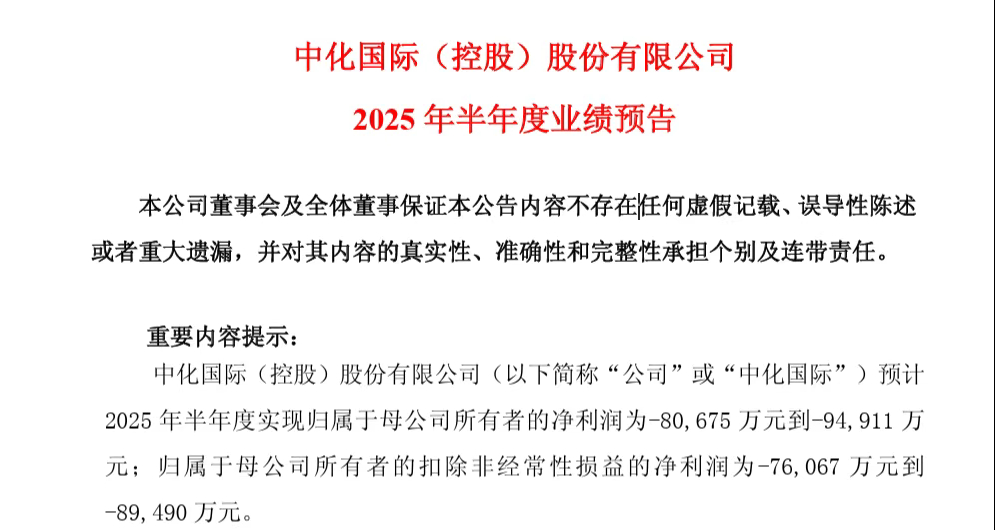

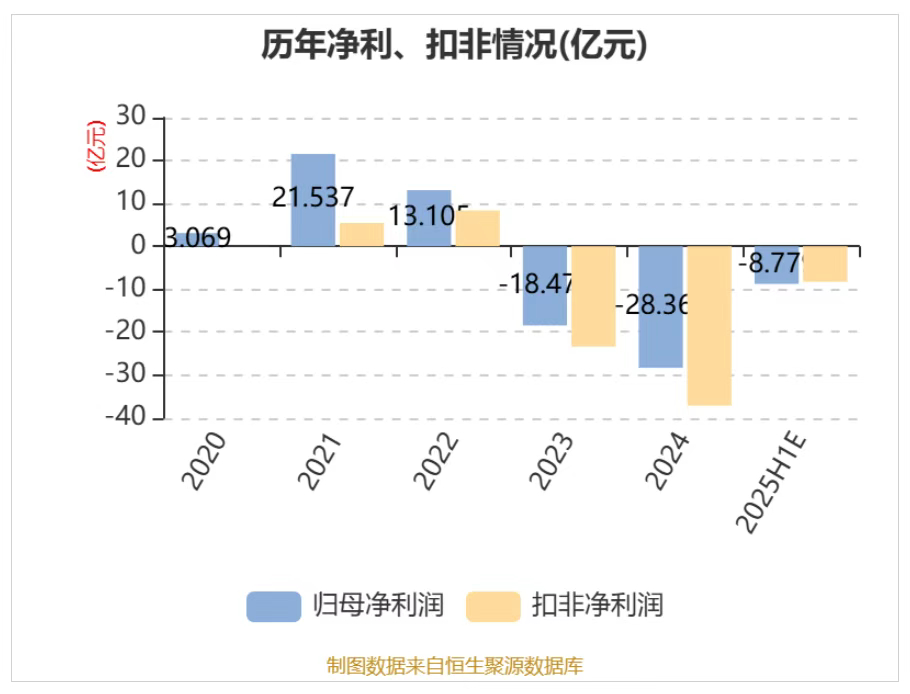

7月11日,中化国际(600500)发布公告,预计2025年半年度实现归母净利润约亏损8.07亿元至9.49亿元,归母净利润扣除非经常性损益后约亏损7.61亿元至8.95亿元。上年同期归母净利润为1232万元,扣除非经常性损益的净利润为亏损8.25亿元。

公告中提到,业绩预亏的主要原因包括主营业务受到行业环境低迷的影响,化工品价格持续低位。尽管公司在销售、生产和供应链方面采取了多项措施以提升经营管理能力,但仍未能完全抵消价格低迷带来的负面影响。

资料显示,公司业务主要分为五个板块,包括基础原料及中间体、高性能材料、聚合物添加剂、化工材料营销和其他板块。

各板块2025年上半年的具体情况如下:

主要产品为环氧氯丙烷、环氧丙烷、烧碱、二氯苯等芳烃系列产品。

2025年上半年,基础原料及中间体板块收入较上年同期增长约25%-35%,销量增长约30%-45%,毛利率较上年同期增长约0.5-3个百分点。虽然受行业供需矛盾及竞争加剧影响,环氧丙烷、苯酚、丙酮、双氧水等主要产品的价格仍处于历史低位,但公司通过采取各种措施,实现整体产业链的显著减亏。

2025年上半年,高性能材料板块收入较上年同期下降约3%-8%,毛利率较上年同期增长3-8个百分点。环氧树脂产品价格同比上涨7%,销量同比基本持平,主要原料双酚A、苯酚丙酮价格下跌,加之随着装置的平稳运行,产品质量逐月提升,成本节降效应逐月凸显,盈利情况同比和环比均有所向好。西欧ABS受欧洲市场低迷、汽车需求下滑等不利影响,行业总体需求增速有所减缓,收入同比下降2%,销量同比增长3%,受关税影响,公司对美销售产品毛利同比下降较多,盈利空间同比收窄。芳纶行业市场竞争持续加剧,受价格战影响产品价格同比下跌约23%,销量同比有所下降,产品毛利同比有所减少。

2025年上半年,聚合物添加剂板块受行业新产能投放影响,产品价格同比约下跌15%,板块收入较上年同期下降约13%-20%,毛利率较上年同期基本持平。受成本端支撑不足影响,防老剂产品价格上半年小幅回升后又迅速下降。同时受行业需求减少及工厂停工检修影响,防老剂销量同比和环比均有所减少,盈利情况同比有所下降。

主要运营工程塑料、精细化学品的贸易业务、LPG、焦煤等能源产品以及医药营养原料等化工品的贸易业务。

2025年上半年,化工材料营销及其他板块收入较上年同期下降约10%-15%,毛利率较上年同期基本持平。受关税及地缘政治事件影响,LPG业务购销价差出现剧烈波动,存货发生跌价损失;工程塑料商品价格持续走低、市场需求低迷,导致化工材料营销板块盈利情况同比有所下降。

综合来看,基础原料及中间体板块收入较上年同期增长约25%-35%,而高性能材料板块收入则下降约3%-8%。聚合物添加剂板块和化工材料营销及其他板块收入分别下降约13%-20%和10%-15%。

此外,公司在非经营性损益方面也面临压力,本期因淮安骏盛破产清算确认的处置损失,以及政府补助的减少,进一步加剧了业绩预亏的情况。

从历年业绩来看,自2023年以来,中化国际一直处于亏损的状态,其中,2025年一季度,实现收入108.03亿元,归母净利润-3.96亿元。

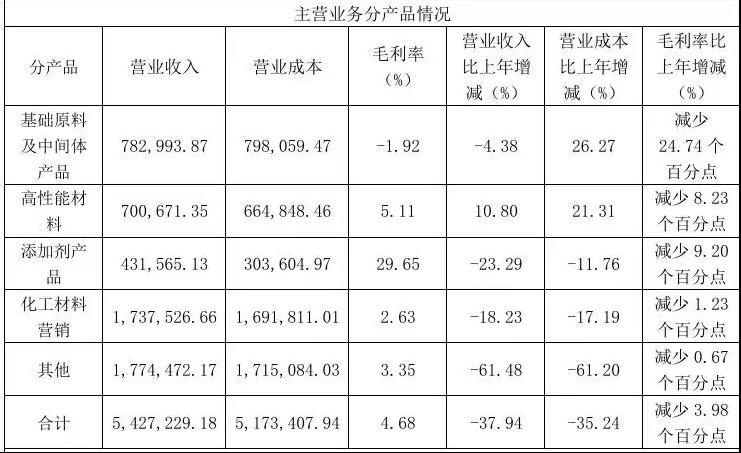

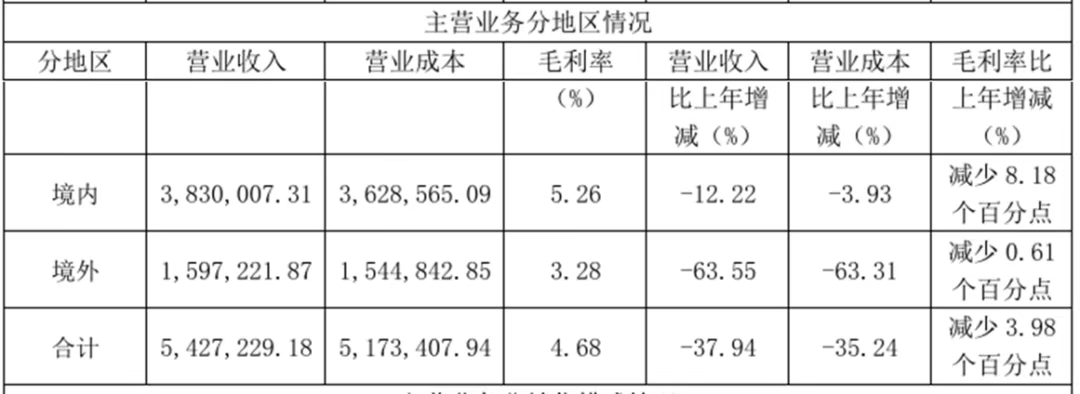

2023年,中化国际各版块及境内外营收及毛利率情况如下表所示,除添加剂毛利率处于较高水平外,其它产品毛利率较低,基础原料及中间体业务毛利率为负值,而2024年,毛利率水平继续走低。