2025年,中国改性塑料行业告别了过去单纯依赖地产、传统家电带动的“规模扩张期”,正式步入由新能源汽车、低空经济、人形机器人及AI服务器等新兴产业驱动的“景气上行周期”。

随着2025年年报与2026年一季度业绩数据的披露,塑化板块呈现出集体爆发态势。从“增速王”普利特到实现跨越式突围的道恩股份,头部塑企的增长逻辑已发生根本性转变:即从“价格驱动”转向“技术与场景双驱动”。这份深度报告将通过对六大头部企业的拆解,揭示改性塑料行业如何在新质生产力的浪潮中实现华丽转身。

一、 业绩总览:高增长背后的“含金量”与核心数据

截至2026年4月,已披露的数据显示,改性塑料行业盈利能力显著修复。与以往不同的是,2025年的增长不仅体现在净利润的绝对值上,更体现在扣非净利润的高增速与经营性现金流的爆发式改善上。

1. 普利特:新能源与非汽车业务的双轮驱动

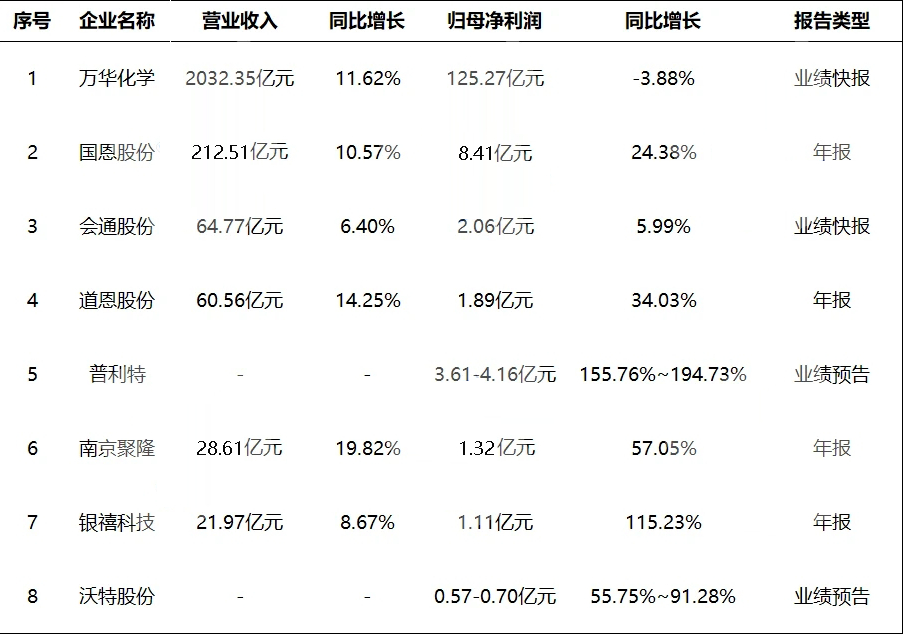

普利特以净利润预增 155.76% - 194.73% 的惊人表现,摘得本轮业绩增长的桂冠。公司预计2025年归母净利润达 3.61亿元至4.16亿元。

增长深度: 普利特的成功在于其“改性材料+新材料”的双重布局。在改性材料领域,其汽车业务占比持续提升,特别是海外基地的投产,解决了全球供应链配套问题。

新增长极: 非汽车业务(如储能、电动工具、二轮车)的快速放量,使得公司不再单一依赖乘用车市场。其锂电池、钠离子电池产品的出货规模爬坡,为公司贡献了极高的利润弹性。

2. 南京聚隆:营收净利双增,全球化布局加速

南京聚隆2025年年报显示,公司实现营业收入 28.61亿元(同比增长19.82%),归母净利润 1.32亿元(同比增长57.05%)。

产销规模: 改性塑料业务营收达25.74亿元,产销量均维持在23万吨左右的高位。销量同比增长30.00%,主要得益于比亚迪、理想、小米等重点客户供货量增加。

毛利空间: 改性工程塑料毛利率达 21.59%,同比提升4.38个百分点。这源于PA66、PP等原材料价格波动趋缓,更得益于长玻纤增强材料等高附加值产品占比提升。

3. 道恩股份:硬核技术打破国际垄断

道恩股份2025年营收 60.56亿元(改性塑料类营收43.99亿元),归母净利润 1.89亿元,同比增长34.03%。

主业韧性: 扣非净利润达1.72亿元,同比大增 46.82%,增速远超净利润。

技术高地: 公司在DVA(动态硫化合金)领域取得重大突破,打破国外技术垄断,成为全球第二家实现DVA材料量产的企业。这意味着中国高端轮胎阻隔材料已达到国际领先水平。

二、 深度拆解:头部塑企的增长引擎与战略支点

4. 沃特股份:特种高分子材料平台化战略深化

沃特股份预计2025年归母净利润 5700万元至7000万元,同比增长55.75%至91.28%。

战略落地: 沃特的核心逻辑在于“平台化”。通过特种材料平台,精准对接高频通讯、算力服务器、半导体等全球知名客户。

产品结构: 核心产品LCP(液晶高分子)、特种尼龙、PPS(聚苯硫醚)销量增长显著。此外,公司收购华尔卡密封件产生的负商誉预计增厚利润 2300万元至2600万元,体现了资本运作对产业布局的辅助作用。

5. 国恩股份:业务结构持续优化,摆脱传统依赖

国恩股份2025年实现营业收入 212.51亿元,归母净利润 8.41亿元。

盈利能力: 扣非净利润达8.23亿元,大增 55.15%。

引擎切换: 绿色石化材料及新材料业务同比大增 36.72%,不仅推动了营收增长,更优化了利润结构。

研发强度: 研发费用达 6.85亿元(占营收3.27%),为技术创新提供了充足的“弹药”。

6. 银禧科技:净利翻倍与现金流的神话

银禧科技2025年实现营业收入 21.97亿元,归母净利润 1.11亿元,同比增长115.23%。

现金为王: 最令行业惊叹的是其经营活动现金流净额达 2.06亿元,同比暴增 5028.52%。这反映了企业极其强悍的货款回收能力和对供应链的掌控力。

多点开花: 智能照明业务营收同比增长12.49%,境外业务营收同比增长21.22%,海外拓展见效显著。

三、 四大赛道:重塑行业增长格局的动力源

改性塑料行业的繁荣,本质上是底层材料技术与尖端应用场景的深度耦合。2025年起,四大赛道成为了行业增量的核心来源。

1. 新能源汽车:渗透率突破40%后的材料升级

2025年,中国新能源汽车渗透率正式跨越40%大关。这对材料提出了更严苛的要求:

轻量化趋势: 为了缓解里程焦虑,高模量、低密度的改性PP与复合材料被大量应用于电池包支架和结构件。

安全性要求: 高阻燃、耐高压材料在三电系统(电池、电机、电控)中的应用比例相较传统燃油车提升了2-3倍。普利特、南京聚隆等企业的新能源业务占比提升,正是精准踩中了这一节奏。

2. 低空经济:轻量化材料的万亿级新战场

无人机、eVTOL(电动垂直起降飞行器)产业在2025年步入商业化元年。

材料逻辑: 低空飞行器对自重极其敏感,碳纤维复合材料、特种工程塑料在结构件、外壳中的应用前景广阔。南京聚隆积极布局相关研发,正是为了抢占这一未来增量市场。

3. 人形机器人:高性能材料的“关节”与“骨骼”

人形机器人产业加速发展,对材料提出了精密化、轻量化的要求。

核心需求: 关节、足端、外壳等部位对高性能PA(尼龙)、PEEK(聚醚醚酮)、弹性体需求爆发。沃特股份等企业凭借在特种工程塑料领域的积累,已提前切入机器人领军客户供应链。

4. AI服务器:算力时代的冷热管理先行者

AI算力需求爆发带动硬件架构升级,也为改性塑料带来了新机遇:

液冷系统: 特种工程塑料在液冷管路中应用激增。

高频通信: LCP材料在高速连接器领域具有不可替代性。普利特LCP薄膜产品的批量交付,标志着该领域国产替代的重大胜利。

四、 行业未来趋势预测与总结

展望2026年及以后,中国改性塑料行业将呈现出以下趋势:

从“单品”走向“平台化解决方案”: 领先企业不再单纯销售颗粒,而是提供从材料设计到工艺的一站式方案。这种能力将成为区分头部企业与中小企业的核心分水岭。

国产替代进入“深水区”: 过去是替代中低端产品,现在是以道恩DVA、沃特PEEK为代表的高端材料对欧美巨头的直接挑战。国产自给率的提升将持续增强本土企业的盈利韧性。

全球化布局的“溢价效应”: 随着普利特、南京聚隆等企业海外基地的产能释放,能够实现全球供应的企业将获得更高的市场份额和抗风险能力。

结语

回顾2025年,改性塑料行业在新兴领域驱动下呈现出强劲的景气上行态势。普利特以近200%的增速领跑,南京聚隆、银禧科技等实现翻倍增长,这不仅是数字的胜利,更是中国材料工业向中高端迈进的缩影。

随着新能源汽车、低空经济、人形机器人等产业的深度演进,行业需求边界正在不断拓宽。具备技术壁垒、产能布局领先、以及拥有“平台化”服务能力的本土企业,正迎来新一轮的发展黄金期。2026年,中国改性塑料行业有望延续这一态势,在技术创新驱动下,向全球产业链的高端位置发起更有力的冲击。