曾经被视为“香饽饽”的高附加值资产,如今却被摆上了货架。

8月26日,据韩国经济日报,SK集团正加速重组以获取新资金,其旗下公司SKI( SK Innovation,SK创新)正计划以捆绑交易的方式出售其从陶氏和阿科玛收购的海外业务单元。

这些业务包括:2017年,以3.7亿美元收购的陶氏乙烯丙烯酸(EAA)和聚偏二氯乙烯(PVDC)业务以及在2020年,以3.17亿美元收购的阿科玛功能性聚烯烃业务。这些收购曾体现SK进军环保高值包装市场的野心,但现因疫情后供应过剩、中国竞争加剧及整合难题走向下坡路。与此同时,此次出售也是SK集团更广泛重组的一部分,涉及石化产能削减、子公司合并及多项资产剥离,而这背后是行业持续低迷和电动汽车需求不及预期。

“抄底”国际巨头的材料业务

SKI收购陶氏、阿科玛的相关业务的一大背景是当时陶氏与杜邦合并,为避免合并后的垄断问题,于是合并双方探讨将陶氏的EAA业务剥离而独立运营杜邦的Nucrel EAA产线。而阿科玛也在进行战略调整将其业务聚焦于特种材料,所以意图剥离塑料业务(功能性聚烯烃业务属于阿科玛PMMA业务的一部分)。

这两次收购对于前身为韩国首家炼化企业的SKI来说,是一个快速获得世界级技术和配套资产的绝佳转型机会,SKI当年对这些业务寄予厚望,希望借此培育出世界十大化学企业。然而,现下SKI不得不面对业绩恶化与整合困难的现实,目前,该集团的战略重心也已发生转移。

2025年二季度,SKI虽仍亏损近3亿美元,但电池板块迎来拐点:旗下主营动力电池的SK On首次实现季度盈利。目前,SK On正并入兄弟公司SK Enmove(润滑油、浸没式冷却液),通过业务协同与资本重组,打造电动化时代的顶级综合能源公司。

西方不亮,东方亮不亮?

化工新材料是国民经济基础性产业,高性能聚合物、功能性复合材料、半导体材料、生物基可降解材料、纳米催化材料、化学储能材料、光电转换材料等多个分支在新兴战略产业中有着重要作用。近两年,以EAA为代表的高端聚烯烃是国内新材料企业发力的重点之一。

2021年~2023年,国内丙烯酸龙头企业卫星化学通过合资公司引进SKGC的技术,计划投资约38亿元,共建规模9万吨/年的EAA装置项目。其中,一期4万吨项目尚处于建设阶段,原计划于2025年底投产,该项目也同样是SKGC继美国、西班牙(合计约6万吨)之后在亚洲布局的首套相关装置。

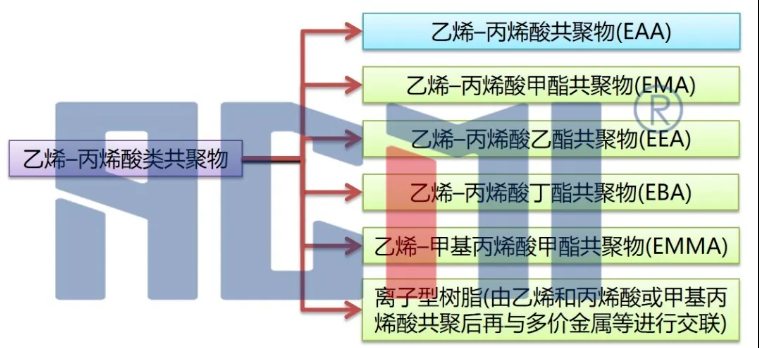

目前来看,EAA属于“小而美”的新材料,全球范围内的市场总需求并不高,在卫星化学入局之前,主要由杜邦(7.2万吨/年)、英力士(5.7万吨/年)、三井(5.6万吨/年)、SK及埃克森美孚(2.8万吨/年)占据近90%的市场份额。这一类由乙烯和丙烯酸酯类单体通过共聚合反应得到的高分子聚合物的主要下游也集中在附加值相对较低的食品药品等软包装领域,如下图所示(摄于Chinaplas2024):

不过,这类材料根据聚合时丙烯酸酯单体种类的不同,还可以进一步向下延伸出EMA、EEA、EBA、EMMA等多款产品,各擅其长,可分别撬动不同的下游版图。

EMA的下游领域横跨医疗、改性塑料与汽车轻量化:从医用手套、无菌包装,到ABS、PA、PC、PET、PP等高聚物的的常温增韧,再到汽车隔音与发泡材料。全球玩家呈“美国独大”的境况:主要生产商为杜邦、陶氏、埃克森美孚、西湖化学、阿科玛、北欧化工及SKGC。其中,杜邦坐拥通用级、食品级、薄膜全系列产能,质量与规模双冠全球。

EEA的下游可拓展至改性塑料和电子电气领域,它与烯烃或工程聚合物共混改性可提高聚酰胺、聚酯的抗冲击性能,此外,EEA具有良好的电绝缘性能,可用于电气绝缘材料。

近年来,随着欧美、日本等地区/国家特种电线电缆、高端包装薄膜、密封剂等行业的不断发展,EBA的下游也在不断拓宽,这种材料市场规模保持10%以上的速度增长,它可作为胶黏剂和涂料添加剂,也可用于多层复合膜的黏结层和热封层,以及替代橡胶用于尼龙地毯的背胶等。目前全球仅有杜邦、阿科玛、西湖化学、德国路可比、西班牙雷普索尔等少数企业具备生产能力。

与其他几种产品相比,EMMA具有较高的硬度和刚性、透明度,这些特性让它在透明包装领域、汽车内饰件、光学镜片等光学产品方面的应用具备很大的潜力。

另外值得一提的是,从生产角度来看,EAA这类材料的工艺流程与EVA类似,都是在高压聚乙烯生产装置的基础上加以改进而成的,国内不乏有大型石化企业曾计划在其EVA装置上试生产EAA产品。